精品精品国产高清a毛片2020-黄色视频一级片网站-欧美激欧美啪啪片sm免费-五十路六十路|www.tjmymc.com

<div id="2eg4h"></div>

<thead id="2eg4h"></thead>

<thead id="2eg4h"></thead>

<b id="2eg4h"></b>

<thead id="2eg4h"></thead>

2025年08月26日-28日

深圳國際會展中心(寶安新館)

Language:

首頁

SNBE 2025

關于展會

展會介紹

展品范圍

展品范圍

組織機構

主\承辦單位

展館及交通

展館介紹

SNBE 2025

“SNBE 2025深圳國際新能源電池產業展覽會”將于2025年08月26-28日在深圳國際會展中心(寶安新館)隆重舉辦,本次展會將重點展示各系列成品電池、組合電池、動力電池及管理系統、電池材料及零部件、智能工廠及生產設備與測試儀器、太陽能\氫能\燃料電池及產業鏈、電源產品及能源電子器件、回收再生技術設備/三廢處理設備、電池測試與認證機構等新能源電池全產業鏈創新產品與技術。

查看更多

展商專區

展會優勢

五大優勢

參展流程

參展細則

參展報名

在線申請

展位費用

收費標準

展會服務

主場承建商

展會指定物流

酒店住宿

指定特裝搭建

展商專區

“SNBE 2025深圳國際新能源電池產業展覽會”將于2025年08月26-28日在深圳國際會展中心(寶安新館)隆重舉辦,本次展會將重點展示各系列成品電池、組合電池、動力電池及管理系統、電池材料及零部件、智能工廠及生產設備與測試儀器、太陽能\氫能\燃料電池及產業鏈、電源產品及能源電子器件、回收再生技術設備/三廢處理設備、電池測試與認證機構等新能源電池全產業鏈創新產品與技術。

查看更多

觀眾專區

為何參觀

展會優勢

參觀流程

觀眾須知

團體參觀

預約報名

觀眾預登記

在線注冊

展商信息

展商名單

展位圖

觀眾專區

“SNBE 2025深圳國際新能源電池產業展覽會”將于2025年08月26-28日在深圳國際會展中心(寶安新館)隆重舉辦,本次展會將重點展示各系列成品電池、組合電池、動力電池及管理系統、電池材料及零部件、智能工廠及生產設備與測試儀器、太陽能\氫能\燃料電池及產業鏈、電源產品及能源電子器件、回收再生技術設備/三廢處理設備、電池測試與認證機構等新能源電池全產業鏈創新產品與技術。

查看更多

現場活動

行業論壇

2025中國新能源電池產業高峰論壇

技術研討

2025國際動力電池技術大會

新品發布

新能源電池行業新品發布會

采購對接

TAP特邀買家計劃

現場活動

展會現場配套活動精彩紛呈,特邀多位行業領軍人物暢談新能源電池產業發展趨勢和關鍵技術分享。

查看更多

資訊中心

展會資訊

行業動態

資訊中心

第一時間掌握行業資訊,走在行業最前端:協會研討會、座談會、交流會等常態化對接活動將是展商獲取該行業相關資訊、與企業研討交流的最有效渠道。

查看更多

下載中心

參展商手冊

團體觀眾登記

展會邀請函

下載中心

“SNBE 2025深圳國際新能源電池產業展覽會”將于2025年08月26-28日在深圳國際會展中心(寶安新館)隆重舉辦,本次展會將重點展示各系列成品電池、組合電池、動力電池及管理系統、電池材料及零部件、智能工廠及生產設備與測試儀器、太陽能\氫能\燃料電池及產業鏈、電源產品及能源電子器件、回收再生技術設備/三廢處理設備、電池測試與認證機構等新能源電池全產業鏈創新產品與技術。

查看更多

聯系我們

聯系我們

“SNBE 2025深圳國際新能源電池產業展覽會”將于2025年08月26-28日在深圳國際會展中心(寶安新館)隆重舉辦,本次展會將重點展示各系列成品電池、組合電池、動力電池及管理系統、電池材料及零部件、智能工廠及生產設備與測試儀器、太陽能\氫能\燃料電池及產業鏈、電源產品及能源電子器件、回收再生技術設備/三廢處理設備、電池測試與認證機構等新能源電池全產業鏈創新產品與技術。

查看更多

首頁

>

資訊中心

>

行業動態

淺談 2023年中國儲能產業發展趨勢

2023-10-30 13:05:45

1. 儲能產業發展背景

1.1 儲能概念及分類

從廣義上講,儲能即能量存儲,是指通過一種介質或者設備,把一種能量形式用同一種或者轉換成另一種能量形式存儲起來,基于未來應用需要以特定能量形式釋放出來的循環過程。從狹義上講,儲能特指針對電能的存儲,即利用化學或者物理的方法將產生的能量存儲起來并在需要時釋放的一系列技術和措施。

根據不同的存儲介質和技術路線,儲能主要分為機械儲能、電化學儲能、電磁儲能、熱儲能、氫儲能五大類,其中機械儲能包括抽水蓄能、壓縮空氣儲能、 飛輪儲能、重力儲能等,電化學儲能包括鋰離子電池、鉛蓄電池、鈉離子電池、液流電池等,電磁儲能包括超級電容器儲能、超導儲能等。

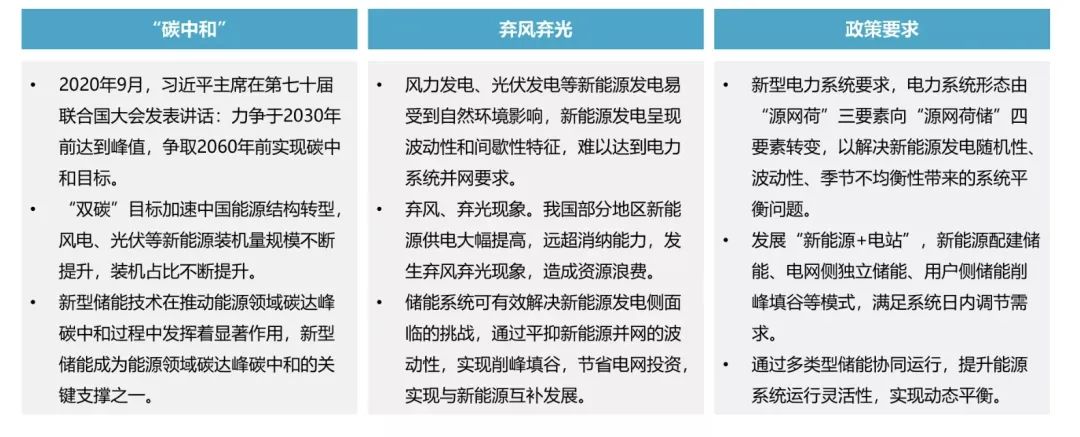

1.2 “碳中和”時代,儲能與新能源互補發展,實現能量可控

“碳達峰、碳中和” 目標背景下,清潔能源替代是實現碳排放指標的唯一出路,清潔能源占比逐步提升,但大規模不穩定電源接入對電網的穩定運行帶來挑戰,部分地區棄風棄光造成資源浪費。儲能成為新能源替代的關鍵,與新能源互補發展,提升能源系統靈活性、安全性。

1.3 儲能政策:鼓勵儲能作為獨立市場主體參與輔助服務市場

1.4 近期儲能政策:深化儲能應用,參與系統調節、工商業終端儲能

1.5 強制配儲政策是當前我國儲能發展的重要驅動力,也是新能源發電企業經濟負擔

隨著以風電、光伏為代表的新能源并網量越來越大,新能源的消納問題愈發突出,對儲能時長有了更高要求。全國已有近30個省份出臺了新型儲能規劃或新能源配置儲能文件,大力發展〝新能源+儲能”。為緩解高峰供電,壓力,我國各地陸續出臺的政策中對新能源配儲占比要求達到10%~20%(裝機容量占比),4小時以上并且低成本的長時儲能需求成為剛需。

1.6 儲能補貼,調動行業投資積極性

目前,補貼政策主要涉及投資補貼和運營補貼(調峰補貼)。儲能行業受限于高成本、低收益率的問題,而經濟性是制約電儲能規模化及商業化發展的核心。各地推出的儲能項目補貼,可部分提升儲能項目的盈利能力,調動行業投資的積極性。

2. 儲能行業發展概況

2.1 全球儲能裝機規模突破200GW,保持高速增長態勢

根據中關村儲能產業技術聯盟數據,截至2022年底,全球已投入運行的儲能項目累計裝機規模為237.2GW,較2021年增長14.9%。繼2021年全球累計裝機規模突破200GW后,2022年保持高速增長態勢。

2.2 抽水蓄能占據主導,但占比持續下降,電化學儲能等新型儲能占比不斷提升

根據中關村儲能產業技術聯盟數據,全球抽水蓄能裝機量占比持續下滑,2022年占比首次低于80%,較2021年下降6.8個百分點;隨著電化學儲能技術不斷完善升級,電化學儲能裝機占比持續提升,2022年占比達到18.7%,較2021年增長7個百分點,其中鋰離子電池占據絕對主導地位。

2.3 中國、歐洲、美國引領全球儲能市場

2022年以來,全球能源供需格局進入調整階段,越來越多的國家將儲能列為加速其清潔能源轉型的必選項。根據中關村儲能產業技術聯盟(CNESA)數據,2022年全球新增投運電力儲能項目裝機規模30.7GW,同比增長98%,其中新型儲能投運規模達到20.4GW。中國、歐洲和美國繼續引領全球儲能市場發展,三者合計占全球市場的86%。

根據中金公司預測,2023年全球儲能需求有望達到189GWh,同比增長超60%。美國、中國、歐盟成為全球三大儲能市場。國際能源署預測未來5年全球儲能裝機容量將增長56%,到2026年達到270GW左右。

2.4 中國與海外在儲能產業市場機制上存在差異,國內電力市場化仍在探索

目前,美國、歐洲、澳大利亞等擁有更成熟的儲能市場機制,共性特征在于放開電價管理并建立競價機制,讓儲能主體從電價波動中獲得商業利益。中國的電力市場化和新型儲能參與市場方式還有優化空間。新型儲能只有廣泛深度參與電力市場,才能充分發揮多元化價值。

2.5 中國儲能裝機規模迅速發展,新型儲能裝機突破10GW,同比增長128%

根據中關村儲能產業技術聯盟數據,截至2022年底,中國已投運電力儲能項目累計裝機規模59.8GW,抽水蓄能累計裝機占比首次低于80%,新型儲能繼續高速發展,累計裝機規模首次突破10GW,達到13.1GW,同比增長128%。新型儲能中,鋰離子電池占據主導地位,壓縮空氣儲能、飛輪儲能、液流電池、鈉離子電池等技術路線的項目在規模上也有突破,應用模式逐漸增多。

2.6 大型央企及布局儲能業務,帶動行業發展

五大發電集團、六小發電集團、兩大電網等央企全部布局儲能行業。目前國內抽水蓄能投資主體主要是國家電網和南方電網,兩者占據90%以上的市場。國內發電側儲能項目,一般以發電集團、電網公司為項目方,投資方為自投及社會資本共同投資。

2.7 儲能企業出海:海外儲能需求旺盛,中國鋰電池出口增長迅猛

根據中國海關總署統計,2023年第一季度,我國電動載人汽車、鋰電池、太陽能電池,俗稱“新三樣”,合計出口2646.9億元,同比增長66.9%。在國外電動汽車和儲能市場需求旺盛等多重因素的推動下,2023年第一季度,我國鋰離子蓄電池出口額達到1097.92億元,比2022年第一季度增長94.3%。

“新三樣〞 產品體現了我國出口質的有效提升和量的合理增長,也為全球綠色低碳轉型作出了中國的積極貢獻。“新三樣”出口呈現以下特點:

2022年“新三樣”拉動我國出口整體增長1.7個百分點,今年以來拉動作用進一步增大,一季度拉動出口整體增長2個百分點。

2023年一季度我國 〝新三樣”對全球200多個國家和地區都有出口記錄,其中對歐盟、美國、東盟、韓國和英國前五大市場出口分別增長88.7%、88.1%、103.5%、121.7%和118.2%,規模合計占 “新三樣”出口總值的71.6%。

2023年一季度,民營企業、外商投資企業、國有企業等經營主體出口“新三樣〞都實現了快速增長,增速分別達到79.3%、40.9%和121.9%。其中,民營企業占 “新三樣” 出口總值的65.4%,比重較去年同期提升4.5個百分點,高于民營企業占出口總體的比重。

2.8 儲能企業營收增長迅速,海外市場營收貢獻較大

2022年是儲能出海元年,之前海外儲能市場一直被日韓品牌占據,隨著海外儲能市場需求火爆,國內儲能企業紛紛出海,目前海外儲能市場己經成為國內儲能企業創收貢獻最大的市場。根據已發布2022年度報告的儲能上市企業數據,多數儲能相關企業營收獲得兩位數增長,其中寧德時代、億緯鋰能、派能科技等企業營收增長超過100%;企業海外市場營收增速較快,部分企業海外市場營收占比超過90%。

3. 儲能產業投融資分析

3.1 投融資趨勢:儲能行業融資持續火熱

不同于近些年國內一級市場投資整體呈現持續下滑趨勢,儲能行業投融資熱度持續高漲。根據睿獸分析統計,截至2023年3月31日,國內儲能行業有300余家企業獲得融資,涉及融資事件944件、融資金額1947億億元,參與機構達1122家。中國儲能行業在2021年、2022年迎來爆發,2022年中國儲能行業融資事件189件,同比增長64.3%,融資金額520.97億元,同比下降12.2%,仍處于高位。近10年,中國儲能行業累計獲得超1900億元融資。

3.2 融資輪次:主要集中在A輪等早期階段

根據睿獸分析統計,2018-2023Q1中國儲能行業投資事件主要集中在早期階段 (種子輪、天使輪、A輪融資事件占比60.7%),成長期 (B輪、C輪)事件占比30.8%,后期 (D輪、E輪及之后、Pre-P0)事件占比8.5%。

3.3 融資金額:2億元以上融資事件占比最高

根據睿獸分析統計,2018-2023Q1中國儲能行業融資金額在2億元以上的事件最多,占比14.38%,近五年2億元以上的融資事件數量占比均為當年最高。1000萬元-3000萬元(含)融資事件數量占比也在持續提升,2022年占比達到17.55%,較2018年 (5%)提升12.55%,2023Q1占比達到22.22%。

3.4 地區分布:廣東、江蘇、上海領先,三地融資事件合計占比超五成

根據睿獸分析統計,2022年中國儲能行業融資事件遍布全國20余個省份,其中廣東、江蘇、上海三地領先,融資事件數量合計占比50.53%。從城市分布來看,深圳、上海、北京、蘇州、杭州位居全國前五位,合計占比達47.87%。2023Q1,廣東(10件) 、江蘇(7件)、上海 (6件)位列前三,山東、湖南、浙江、江西、四川各2件。

3.5 行業分布:儲能系統集成、鋰電池及材料、電池回收利用等領域融資熱度較高

綜合分析2020-2023Q1儲能行業融資事件,儲能系統集成、鋰離子電池、電池回收利用、正極材料、充換電、儲能變流器 (PCS) 等儲能行業細分領域融資熱度較高。

3.6 VC/PE機構:深創投、晨道資本、基石資本,達晨財智等投資儲能行業活躍

3.7 CVC機構:寧德時代、廣汽資本、北汽產投等CVC機構投資活躍

3.8 近期儲能行業大額融資事件:鋰電產業鏈領先,CVC投資活躍

4. 儲能行業發展趨勢建議

4.1 儲能產業發展趨勢

儲能產業仍將保持快速增長態勢。

碳中和背景下儲能政策支持力度加大,隨著儲能技術的不斷創新和進步,電力市場需求的增長和能源結構的升級,儲能產業將迎來更多的發展機遇和更為廣闊的市場前景,未來儲能產業將保持快速增長態勢,預計到2030年儲能將會迎來一個萬億級別市場。

儲能技術多元化發展。

目前抽水蓄能占主導,新型儲能中以鋰離子電池為主,鋰離子電池儲能已經形成了較為完備的產業鏈,壓縮空氣儲能、液流電池儲能等也在加速發展,鈉離子電池儲能、重力儲能等新技術陸續開展示范應用。儲能技術多元化發展態勢明顯,將帶動相關產業鏈快速發展。

儲能行業競爭將更為激烈。

當前儲能市場同質化嚴重,企業間儲能產品差異性不大;儲能項目不斷壓低價格,價格戰競爭造成企業短期盈利壓力加大;不同領域企業跨界進入儲能行業,產業競爭不斷加速。儲能行業也將加速洗牌,隨著儲能市場不斷走向成熟,缺乏核心技術的企業將面臨淘汰。

安全仍是儲能發展的重要關注點。

儲能高速發展的同時,安全事故頻發,安全問題成為制約儲能發展的重要陽力。2022年12月 30日,《電化學儲能電站安全規程》(標準號:GB/T42288-2022) 發布,將于2023年7月1日起開始實施,將進一步提升電化學儲能電站全壽命周期的安全性,為行業參與者指引了方向,將進一步規范儲能行業發展。

盈利模式更加多元。

目

前強制配儲、儲能補貼政策等,調動了儲能投資的積極性,在政策支持、技術創新、市場完善驅動下,儲能產業鏈將會更更加成熟,儲能商業模式將會更加多元。在新能源配儲、共享儲能電站快速發展同時,新能源場站調頻需求、柔性電網需求、源網荷儲建設需求等不斷發展,儲能也將實現更多精細化功能。

4.2 儲能產業發展建議

完善儲能行業標準化體系。

建立完善的儲能產業標準化體系,推動行業規范化和標準化,提高產品質量和安全性,降低生產成本。2023年2月,國家能源局印發 《新型儲能標準體系建設指南》,要求逐步建立適應我國國情并與國際接軌的新型儲能標準體系。

加強資金支持和政策引導。

加大對儲能產業的資金支持力度,包括財政補貼、稅收優惠、政策性融資等方面,同時通過政策號1導和市場化機制建設,提高儲能產業的市場化程度,激發市場活力和儲能應用潛力。地方支持儲能產業發展,可將儲能納入新能源相關產業引號基金。

加強行業協同和合作。

儲能產業發展需要多方面的支持和協同合作,需要政產學研金等各方合力推動儲能技術不斷發展;加強行業內部的合作和交流,促進儲能產業的健康發展;企業間需加強合作,共同開拓廣大市場。

儲能企業應做精作細。

儲能行業門檻相對較低,在儲能行業競爭加劇背景下,儲能企業需持續創新不斷提升儲能產品性能和穩定性,在激烈的競爭中取得優勢,提升市場競爭力。

推進人才培養和技能提升。

儲能產業屬于技術復合型行業,需要大量的專業人才,需要加強人才培養和技能提升,為產業發展提供人才保障,提高儲能產業的核心競爭力。

上一頁:

儲能行業發展趨勢建議

下一頁:

【特別關注】關于儲能十個知識點,簡單易懂!

返回

訂閱電子快訊以獲取最新消息

輸入您的郵箱,立即訂閱展會信息,更多展會資訊一手掌握

立即訂閱

聯系我們

深圳貿發會展服務有限公司

總部:深圳市寶安區福海街道新和社區寶安大道6093號中正財富大廈311

電話:021-57776588

張經理

手機:18621271618

Email:shkzzl@163.com

參展參觀咨詢

Copyright ? 2023-上海貿發展覽服務有限公司 All Rights Reserved.

滬ICP備17023807號

1.2 “碳中和”時代,儲能與新能源互補發展,實現能量可控

1.2 “碳中和”時代,儲能與新能源互補發展,實現能量可控 1.3 儲能政策:鼓勵儲能作為獨立市場主體參與輔助服務市場

1.3 儲能政策:鼓勵儲能作為獨立市場主體參與輔助服務市場

滬ICP備17023807號

滬ICP備17023807號